一、软通控股的行业配景及不凡地位赌钱网官网

软通控股,依托其中枢业务主体软通能源,在中国软件与数字技能事业领域占据了举足轻重的地位。深耕ICT、金融、智能制造等多个领域多年,软通能源不仅与华为生态深度绑定,成为鸿蒙、鲲鹏、升腾等领域的中枢配结伴伴,其华为业务更是弥远孝顺着30%-50%的营收份额。此外,软通能源通过试验软硬一体化策略,告捷构建了从芯片到操作系统的全栈事业智商,并在数字能源、智算事业及外洋阛阓等新兴领域逼迫发力,展现出纷乱的立异智商和阛阓尖锐度。

在阛阓份额方面,软通能源无疑是中国IT事业阛阓的领头羊,IT征询领域内的杰出人物。其PC结尾业务在党政解说行业更是稳居首位,彰显了其纷乱的阛阓竞争力和品牌影响力。联系词,尽管营收增长迅猛,净利润的同比下滑以及下搭客户占款比率较高也揭示了公司在并购整合、资本收尾以及对中枢客户依赖度方面濒临的挑战。但值得一提的是,软通能源在鸿蒙生态中的寥落地位以及自研产物的推出,为其构筑了坚实的技能壁垒。

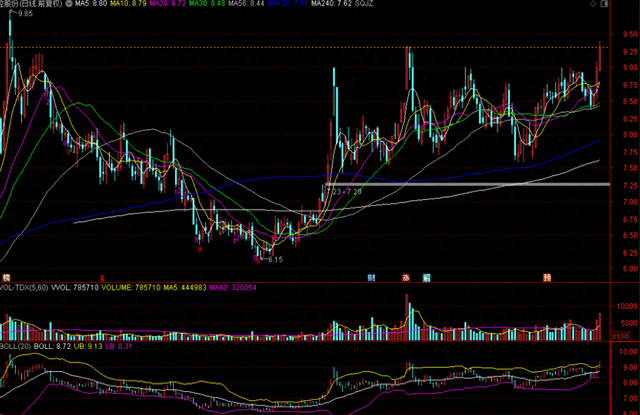

二、股价近况的深度理解

近期,软通控股的股价呈现了一定的波动性。相较于2024年10月的高点,股价有所回调,但仍保合手在相对高位。改造市盈率远高于软件斥地行业的中值,这无疑加多了高估值的风险。资金动向方面,主力资金的连义结金兰流出也响应了阛阓心境的严慎作风。

影响股价的枢纽成分包括利空和利好两方面。光大系鼓励的合手续减合手以及功绩承压组成了股价上行的压力;而鸿蒙生态产业化的加快以及智算中心订单的落地则为股价提供了有劲的扶持。

三、冲突前高的可能性及潜在风险

若软通控股的股价约略灵验冲突前高并站稳,那么短期内有望迎来技能性主升浪。联系词,这一冲突并非易事,需要量能的配合以及基本面的扶持。并购整合的见效、鸿蒙业务的界限化盈利等齐是不雅察的重心。

诚然,潜在的风险也结巴疏远。光大系鼓励的继续抛售可能压制股价的上行空间,而2024年净利润的大幅下滑若不成在2025年一季度得回改善,高估值将难以合手续。

因此,关于软通控股的股价走势,咱们应保合手感性的作风,密切情切配合订单的落地情况、鼓励减合手的节律以及阛阓心境的设置情况。这些成分将成为判断股价明天走势的枢纽信号。

(注:以上分析基于公开信息赌钱网官网,不组成投资提出。投资者应纠合自己风险承受智商和投资蓄意作念出合理有蓄意。)

Powered by 赌钱网(中国)官方网站 @2013-2022 RSS地图 HTML地图